首页

协会概况

协会工作

联系我们

滁州市房地产行业协会

文章详情

中介要慌了!干掉整个行业的,竟可能是银行客户经理?

2025-11-14

中介行业可能没想到

zui大的竞争对手可能是银行的客户经理!

图片搜索来自网络

银行卖房,卖的什么房?

银行当然是不会主动去买房,那直供卖房,当然是房产证挂在银行名下的房子,其实都是当年买房人为了房贷抵押在银行的房产。一旦买房人还不动了,银行一般会给个6个月的宽限期,宽限期后如果仍然无法继续还款,银行就会向法院起诉买房人,接着断供的房产就会被挂网拍卖,也就是法拍房,当市场足够冷静,一部分法拍房也无人问津的时候,法院会问银行是否愿意拿房抵债,银行同意的情况下,房子就是银行的了!这才是真正意义上的银行直供房。

当然,银行也不会什么房都同意抵债,抵债之前会安排客户经理验查所有权资料(包括但不局限于房产证,产权人征信,购房发票等),再去房子周围实地走访一圈,看看有没有居住、查封或者损坏等,再组织法务,评估公司,律师事务所,层层审核风险评估,但凡房子有一丁点的风险,银行都会拒绝交易,要求买房人继续还贷。

价格会不会便宜?

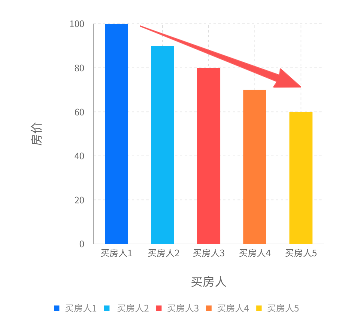

举个例子,100万的房子,银行贷款70万,本金和利息按30年计算,大约107万(本金70万+利息37万)。

银行即使70万的价格再次卖掉,买房人已还的利息作为第一笔利润,70万的房产银行再贷款49万,30年,本息和大约75万,买房人实际买房成本96万(首付21万+贷款49万+26利息),以此类推,如果这一任买房人又还不上了,房子又卖给了银行,那么银行就可以继续卖给下一位房东。银行轻车熟路,档案都不用重新调了!

所以银行为了加快循环速度,是有可能把直供房压到一个周边中介给不了的竞争价格,中介还在精打细算那1%还是2%的佣金,客户经理已经算好了未来30年的收益,同一套房子在不同的买家手上亏一点,

房价还实现了软着陆。

真正想买房的小伙伴,不妨等一等这种

又大又便宜,而且没有产权纠纷的好房子。

对于咱们这种没什么家底,胆子又小的普通家庭来说,多看少下手,不失为一个好的选择。

分享

写评论...

发表评论

登录评论

匿名评论

提交

提交